Как специалист по поведенческой психологии, я не раз наблюдал одну и ту же картину: мы ставим цели, мы полны намерений — но всё рушится в момент исполнения. Особенно, когда речь заходит о деньгах. Всё становится в десять раз сложнее.

Причин две. Во-первых, нехватка денег буквально мешает нашему мозгу — особенно лобной коре — ясно мыслить. Во-вторых, наш мозг вообще не заточен под финансовую осознанность. Он эволюционировал в среде, где выживали те, кто тратил быстро и хватал первое попавшееся. Это создало в нас когнитивные привычки, которые теперь вредят нам же самим.

Даже умные люди регулярно принимают катастрофические финансовые решения. И дело вовсе не в недостатке интеллекта или информации. Проблема глубже: наш мозг по-прежнему живёт в каменном веке, а не в экономике XXI века. Те самые поведенческие механизмы, которые спасали наших предков в саванне, теперь разрушают наш банковский счёт.

Я вижу это ежедневно. Люди прекрасно понимают, что такое сложный процент, но всё равно не могут систематически откладывать. Они знают, что тратят слишком много, но отказываются вести бюджет. Они осознают важность долгосрочного мышления, но не могут устоять перед мгновенным удовольствием — например, покупкой того, что совершенно не нужно.

Хорошая новость в том, что как только вы начнёте понимать свои психологические шаблоны, вы сможете их преодолеть. А значит — выстроить систему, которая действительно поможет зарабатывать и откладывать больше.

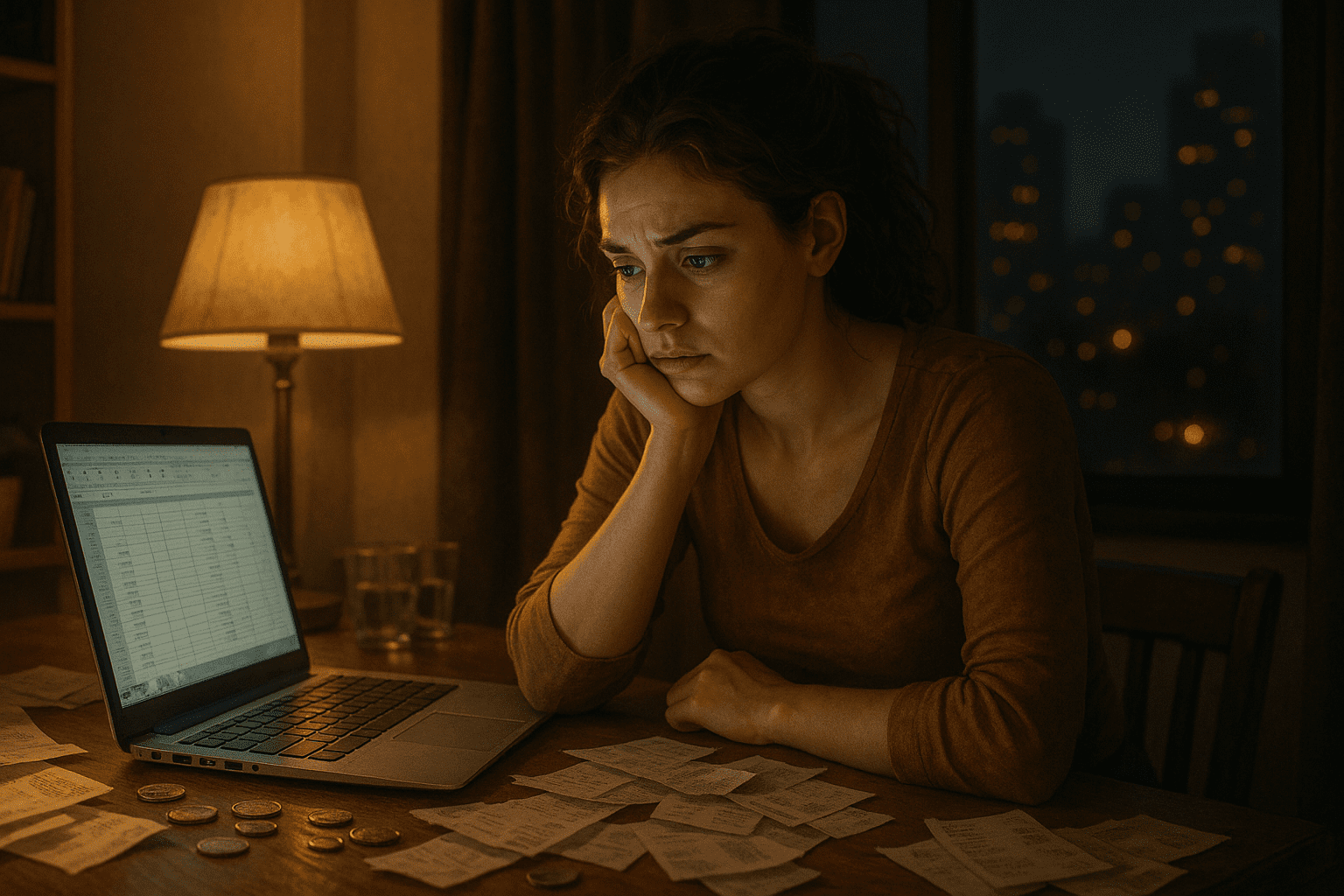

Почему мы избегаем думать о деньгах?

Если честно, это типичная реакция мозга. Мы избегаем просмотра выписок с карты не потому, что ленивы, а потому что включается механизм, известный как мотивированное невежество. Он защищает нашу самооценку. Как только мы открываем банковское приложение — сталкиваемся с дискомфортом: наши финансы не совпадают с нашим образом себя. Это и называется когнитивный диссонанс.

И здесь подключается так называемый эффект страуса: как будто мы зарываем голову в песок. Не открываем счета. Не считаем расходы. Не отслеживаем траты. Меньше знаем — меньше чувствуем вину.

К этому добавляется ещё один фактор — стыд. Каждый необдуманный платеж кажется доказательством нашей «несостоятельности» как взрослого человека. Вместо того чтобы воспринимать данные как нейтральную информацию, наш мозг трактует их как личное обвинение.

Но вот в чём парадокс: чтобы разбогатеть — сперва надо узнать, куда деваются деньги. А этого почти никто не знает. Мы стабильно недооцениваем собственные расходы минимум на 10–15%. Особенно это касается непредвиденных трат: ремонта, медицины, поездок. В поведенческой литературе это называют предвзятостью в предсказании расходов. Чтобы точно оценивать затраты, нужно научиться ожидать неожиданное.

Почему отслеживание расходов — мощное оружие

Факт сам по себе поразительный: одно только отслеживание расходов уже меняет поведение. Это называется эффект Хоторна. Когда вы начинаете вести таблицу с тратами, вы как бы становитесь наблюдателем за собой. Даже если больше ничего не меняете — эффект есть.

Вместо размытого чувства «я плохо обращаюсь с деньгами», вы видите конкретную картину: куда ушли те самые 87 тыс. руб за месяц. Это создаёт ощущение контроля и формирует уверенность в себе. Когда вы понимаете масштаб проблемы — у вас появляется сила её решать.

Простой практический совет: откройте Excel, запишите дни с 1 по 31, создайте категории трат (еда, транспорт, развлечения). Затем пройдитесь по банковским операциям и занесите всё по дням. Уже через неделю вы увидите всю структуру — и начнёте удивляться.

Почему это работает? Потому что финансовая тревожность — это ощущение беспомощности. Кажется, что деньги просто исчезают. А когда у вас есть данные — вы становитесь не жертвой, а исследователем.

И даже если вы обнаружили, что тратите 6 тыс. руб. в месяц на кофе — это не повод для вины. Это повод для понимания себя. Хотите изменить — отлично. Не хотите — тоже хорошо. Главное, теперь вы знаете.

Наш мозг просто не хочет копить

Всё дело в предвзятости настоящего момента. Мы переоцениваем удовольствие от трат здесь и сейчас и недооцениваем выгоду в будущем. Потратить 10 тыс. руб. сразу — получаешь дофамин. Отложить эти же 10 тыс. руб. — не получаешь ничего. Просто сухое слово «будущее».

Этот механизм был полезен, когда люди жили в условиях выживания. Сегодня он делает нас рабами подписок, скидок и спонтанных покупок.

Есть и вторая ошибка — гиперболическое дисконтирование. Мы настолько обесцениваем будущую выгоду, что 10 тыс. руб. сейчас кажутся более ценными, чем 11 тыс. руб. через месяц.

Как использовать поведенческую науку себе во благо

Я сам годами повторял себе: «Надо начать копить». И каждый раз всё рушилось при виде нового гаджета или приглашения в бар. Внутренний конфликт между «я будущий» и «я настоящий» выигрывал, разумеется, последний.

Решение оказалось в трёх шагах:

- Правило «если–то» (implementation intention). Не просто «я буду копить», а «если пришла зарплата, то сразу перевожу 20 тыс. руб. на сберегательный счёт». Конкретика побеждает абстракции.

- Ментальный учёт (mental accounting). Один счёт на всё — не работает. Я завёл три: «резерв», «поездки» и «инвестиции». Когда я откладываю 10 тыс. руб. на «резерв», я ощущаю смысл — это защита, а не просто мёртвые деньги.

- Автоматизация. Деньги уезжают на нужные счета сами — до того, как я успеваю их потратить. 10 тыс. руб. в резерв, 10 тыс. руб. в инвестиции, 10 тыс. руб. — на отпуск. Остаток можно тратить с чистой совестью.

Результат? За полгода я накопил больше, чем за предыдущие два года. Не потому что стал дисциплинированнее, а потому что система работала лучше, чем моя воля.

Инвестируйте в себя

Да, можно вложиться в акции или биткойн. Но правда в том, что вы, скорее всего, недоинвестируете в себя.

Мы с лёгкостью тратим 150 тыс. руб. на недельный отпуск, но нам жаль отдать те же деньги на курс или обучение, которые могут удвоить наш доход. Почему? Потому что мозг хочет немедленную награду. Фото с пляжа — это дофамин. А повышение квалификации — это «потом, может быть».

Но именно ваши навыки — актив номер один. Они не обесценятся, не обложатся налогами и не исчезнут. Они приносят «проценты» каждый день вашей трудовой жизни.

Как мыслят богатые

Бедный человек спрашивает: «Сколько это стоит?»

Богатый — «Что это мне даст?»

Курс за 150 тыс. руб. может казаться дорогим — до тех пор, пока вы не поймёте, что он может принести 350 тыс. руб. в год дополнительно. Каждый раз, когда я инвестировал в себя, я окупал это в течение года. Каждый. Раз.

Богатые не скупятся. Они тратят — но на то, что приносит доход: инструменты, автоматизацию, профессионалов, активы, связи.

Социальное сравнение и ловушка образа жизни

Сегодня как никогда легко попасть в петлю: соседи, соц. сети, коллеги. Все вокруг демонстрируют успех, и нам кажется, что мы отстаём. Мы стараемся «догнать», покупаем, апгрейдим быт — и попадаем в ловушку гедонической адаптации. Новый уровень становится нормой, а удовольствия — всё меньше.

Решение? Отпишитесь от показушников. И регулярно пересматривайте свои траты: действительно ли они отражают то, что вам важно?

Хорошие финрешения не приходят сами собой

Нас не учили финансовой грамотности. Наш мозг не адаптирован к современному миру денег. И главное, сила воли переоценена.

Вместо того чтобы бороться с собой, создайте среду, в которой хорошие решения будут происходить автоматически. Делайте так, чтобы тратить было сложнее, а копить — проще. Не идеально. Просто устойчиво.

Ведь богатые — это не те, кто не ошибается. Это те, у кого система чуть чаще приводит к правильному выбору.

***✨ А что думаете вы? ✨

Делитесь мыслями в комментариях — ваше мнение вдохновляет нас и других!

Следите за новыми идеями и присоединяйтесь:

• Наш сайт — всё самое важное в одном месте

• Дзен — свежие статьи каждый день

• Телеграм — быстрые обновления и анонсы

• ВКонтакте — будьте в центре обсуждений

• Одноклассники — делитесь с близкими

Ваш отклик помогает нам создавать больше полезного контента. Спасибо, что вы с нами — давайте расти вместе! 🙌